咨询电话:400-007-9000,13501208501(马老师)

中国企业家的合理估值:思路与方法

发布时间:2008-08-04 10:14 文章来源:《洞察》第六期 作者:高管激励研究中心 点击:次

又到一年上市公司发榜时,2006年内地上市公司高管身价排行榜的出台引发了广泛的关注。据调查,中国内地上市公司高管年薪“贫富差距”竟然高达500多倍,平安四高管年薪破千万刷新了A股高管薪酬纪录,而在排行最后十位的上市公司中,高管年薪最高都没有突破3万元,仅为2.96万元,相当于每月仅收入2,466元。巨大的差异引发了各界的广泛讨论。经过2007年的牛市,新一轮的高管身价排行榜又将酝酿出炉,随着中国市场的不断成熟,引发我们思考的不是排行榜上的数字游戏,而是隐藏在数字背后的深层次问题:高管到底应该拿多少钱?

两种价值的扭曲

企业和企业家是一对密不可分的孪生兄弟,从全球经济看,中国市场上“兄弟俩”的价值评估却是冰火两重天。

企业价值的高估

最近两年随着新一轮大牛市的雄起,经济学家和投资者最热衷的话题就是对中国上市公司的估值是否合理。相对于成熟的资本市场,作为学习者的中国资本市场中的企业究竟该如何来估值?市盈率应该是30倍还是40倍才有投资的价值?

企业家价值的低估

根据人力资本理论,企业的经营者把他们的知识、经验与技能当作“人力资本”投入到企业的经营管理活动当中,为企业创造了不可替代的独特价值,在新经济时代这种价值将会越来越大,那么“人力资本”就应当与股东投入的货币资本享有同样的剩余价值索取权。但现实情况却是企业家的价值被严重低估,这从2006年平安四高管年薪破千万后众多媒体的口诛笔伐上可见一斑。经济学家们在努力寻找制度上的解释,但是更多的人根本没有将企业家作为一种稀缺资源纳入到企业价值评估的范畴内。

企业家合理估值:“有形的手”

华夏基石敏锐地感觉到了存在的问题,集合了国内外多位金融专家、投资专家、财务专家、人力资源专家、法律专家成立了高管激励研究中心,对这个世界性问题进行了探索性的研究。我们不仅仅比较表面的高管薪酬绝对水平差距和激励结构的差异,同时还试图拨开那些浮云:国家文化、法律法规、甚至高管特质等因素,找到高管薪酬背后的真谛。

经研究,我们惊喜地发现,也许存在一个“真空”中的真理。即如果有一个“真空”中的企业,它隔绝了一切“杂质”的影响,那么这个企业高管的薪酬也可以由一个真理性的公式来决定,而这个“有形的手”不仅在美国、欧洲、日本、香港等成熟资本市场上发挥作用,它同样决定着那些新兴资本市场的上市公司高管薪酬,例如印度、俄罗斯。因此我们推断,这个真理在中国也同样有效。

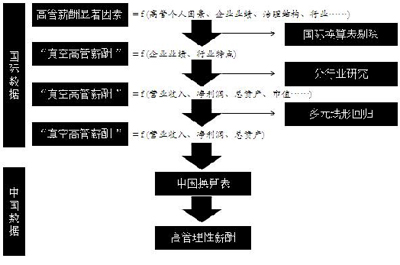

我们采取的整体研究路径如下图1:

图1 研究企业家合理估值的整体路径

研究程序(一):“真空高管薪酬”

我们全面考察了高管薪酬的关键影响因素,包括所属行业特点、企业业绩、治理结构、高管特质、高管人才市场状况等。专家组对这些要素进行统计分析后,将要素分为共性要素、个性要素和非相关要素三类,将共性要素作为高管薪酬的决定要素,个性要素作为调节要素,同时剔除非相关、非显著要素。

这些共性要素集中反映在两个方面:行业特点与企业经营业绩。其中就行业特点而言,无论在美国还是中国,IT行业都是技术密集型的,而金融行业则都是资本密集型的,因此行业特点具有全球共性。而反映企业经营业绩的指标都是定量的,它们也是具有可比性的。

我们将共性要素决定的高管薪酬称之为“真空高管薪酬”(见图1),具体而言是指企业高管人员实际所得的薪酬总额在剔除了企业治理结构、高管个人特质、高管人才市场等因素的影响作用后,得到的仅受企业经营业绩和企业所属行业特点[1]“真空高管薪酬”,是企业根据行业特点和经营业绩对高管人员价值的合理评价,适用于全球的任何一个国家、任何一个企业。影响的薪酬水平。华夏基石认为,所谓

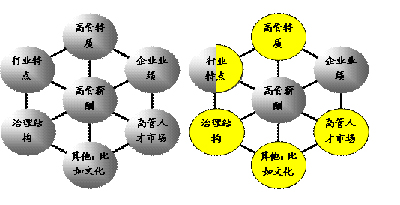

图1 剔除部分影响因素后的“真空高管薪酬”

在图1中,左图为高管薪酬的全面影响因素,在剔除高管特质/治理结构/高管人才市场,以及部分行业特点等因素后,得到右图。

研究程序(二):“真空高管薪酬”计算模型

1、样本选取

华夏基石对全球范围内具有代表性的300家上市公司进行了研究 ......

【以上资料均属节选、详文请阅览印刷制品】

[1] 这里的行业特点是指劳动力密集型、技术密集型或者资本密集型,不包括行业竞争程度的影响。