咨询电话:400-007-9000,13501208501(马老师)

投资的节奏红绿灯:炒作周期曲线的五段路标

发布时间:2026-06-11 15:21 文章来源:管理智慧 作者:刘国华 点击:次

作者 | 刘国华

华夏基石管理咨询集团高级合伙人,品牌与传播事业部负责人,专注品牌建设与企业文化、企业史与企业家思想,常年为多家企业提供咨询服务。

原创出品 | 管理智慧

像下面这类问题“某某新领域、新概念,该不该投?”表面上是在问机会,实质上是在问节奏。商业从来不是一条直线,它有时候更像潮汐。涨潮时人人看见浪花,退潮后才看见礁石。你踩对节奏,现金流像顺水行舟。但是如果你踩错了节奏,往往会被拖进漫长的泥潭,最后连翻身的筹码都不剩。

“该不该投?”这个问题不能靠直觉、情绪或“别人都在投”的热闹来回答。这里介绍一个朴素也有效的判断工具——技术成熟度曲线,也常被称为炒作周期曲线。这条曲线提醒企业和投资者,任何新技术从诞生到真正创造产业价值,中间必然要穿过舆论的放大镜、资本的兴奋剂,以及市场的冷水澡。时间轴往往比想象中更长,而热度曲线往往比想象中更陡。

这条曲线通常经历五个阶段。

第一阶段是启动期。新技术刚出现,故事多、样品少,概念跑得比产品快,少数人看见未来,大多数人还看不懂。

第二阶段进入过高期望的峰值。媒体、资本与从众心理一起推动热度飙升,几乎所有表达都在讲“颠覆”“重构”“新纪元”,仿佛不参与就会错过一代人的机会。

第三阶段往往紧随其后是泡沫化的低谷期。当现实交付速度追不上想象,商业闭环迟迟无法建立,资金收缩、项目出清、叙事崩塌,热闹迅速退场,留下的只有亏损、质疑与“这东西不行”的集体结论。

第四阶段叫稳步爬升的光明期。真正的建设者在沉默中把技术打磨成可用、可规模化、可交付的方案,行业标准开始形成,客户开始从尝鲜转向采购,增长不再靠吆喝,而靠复购与口碑。

第五阶段才是实质生产的高原期。此阶段技术不再被称为“新”,而是成为基础设施、行业默认选项,利润从投机性的溢价回归到效率与规模的回报。

把这条曲线放回“该不该投”的问题里,你会发现答案往往不是投或不投,而是此刻投什么角色。当一个项目被炒得火热、人人都能讲两句的时候,它很可能正处在过高期望的峰值附近。这个阶段最大的风险并不是技术本身,而是价格和预期被同时抬高。你承担的不是不确定性,而是被热度提前透支的确定性。紧接着的低谷期,才会把讲得漂亮的人与做得扎实的人分开。泡沫退去,叙事崩塌,留下能活下来的,才更接近可持续的商业。

也正因为如此,更适合中小投资者的窗口不是峰值,而是低谷之后。低谷期并不浪漫,它充满否定、嘲笑与“没人再提这件事”。但它有一个关键优势,就是估值回归、竞争者减少、行业开始用交付与成本说话。

等到光明期出现,机会不再靠胆子,而靠认知挣钱。谁能识别真实需求,谁能抓住可复制的落地场景,谁能在冷静的供需关系里找到利润结构,把新概念变成新现金流。

所以,当你想问“要不要投一个新领域”时,不妨把问题换成更专业的问法——它在曲线的哪一段?现在的热度来自产品进展,还是来自叙事放大?如果下一段必然是低谷,你有没有能力扛过那段时间的沉默与波动?

商业不仅拼勇敢,更要拼耐心、拼节奏、拼对人性与周期的敬畏。

小注

此篇所录,出自所著《新商业思维》(第三辑)。并于原稿之上,多有略微删润,以增益其义。套书共六辑,洋洋洒洒百万余言,以“短阅读,长思考”为成文原则,广涉商界诸般思维,常有洞见。然书成之后,阅者寥寥。虽或有读者妄语曰:“读此六卷,世间再无新思维;纵有新意,亦不过换汤而已。”此言或讥或赞,不可尽信。然有友人劝曰:“观点思维若不传,终将珠玉蒙尘,实为可叹。”余闻此,颇感其言有理。且其已久无再版,市井难寻,欲购亦不可得。故此立志,将以数载光阴,择时细述,陆续刊布。惟愿诸君偶有所得,一言半句,能启思路,便不负笔墨一场。

华夏基石管理咨询集团高级合伙人,品牌与传播事业部负责人,专注品牌建设与企业文化、企业史与企业家思想,常年为多家企业提供咨询服务。

原创出品 | 管理智慧

像下面这类问题“某某新领域、新概念,该不该投?”表面上是在问机会,实质上是在问节奏。商业从来不是一条直线,它有时候更像潮汐。涨潮时人人看见浪花,退潮后才看见礁石。你踩对节奏,现金流像顺水行舟。但是如果你踩错了节奏,往往会被拖进漫长的泥潭,最后连翻身的筹码都不剩。

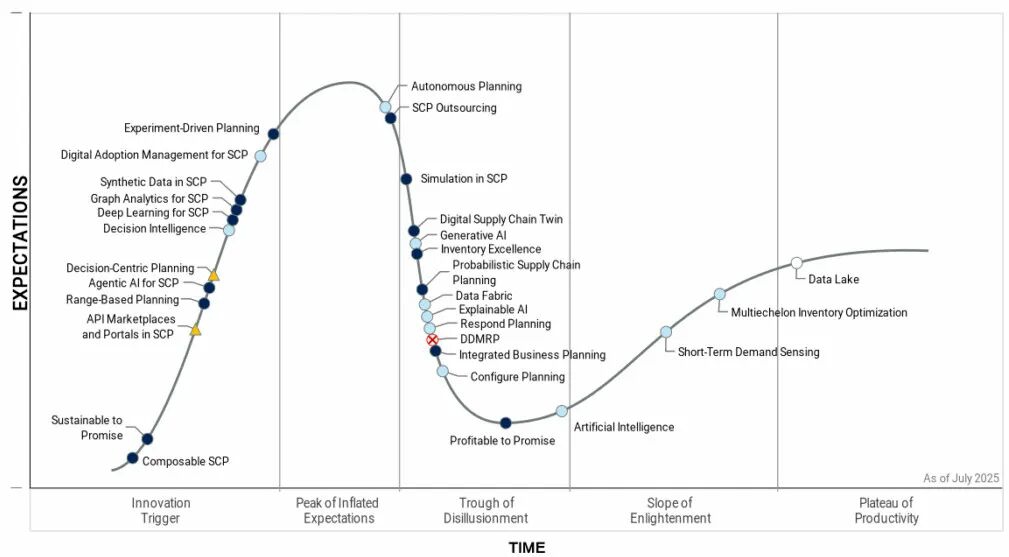

“该不该投?”这个问题不能靠直觉、情绪或“别人都在投”的热闹来回答。这里介绍一个朴素也有效的判断工具——技术成熟度曲线,也常被称为炒作周期曲线。这条曲线提醒企业和投资者,任何新技术从诞生到真正创造产业价值,中间必然要穿过舆论的放大镜、资本的兴奋剂,以及市场的冷水澡。时间轴往往比想象中更长,而热度曲线往往比想象中更陡。

▲上图是甘特发布的2025年技术成熟度曲线,看看哪些现在投资很危险,哪些可以大胆进入了?

这条曲线通常经历五个阶段。

第一阶段是启动期。新技术刚出现,故事多、样品少,概念跑得比产品快,少数人看见未来,大多数人还看不懂。

第二阶段进入过高期望的峰值。媒体、资本与从众心理一起推动热度飙升,几乎所有表达都在讲“颠覆”“重构”“新纪元”,仿佛不参与就会错过一代人的机会。

第三阶段往往紧随其后是泡沫化的低谷期。当现实交付速度追不上想象,商业闭环迟迟无法建立,资金收缩、项目出清、叙事崩塌,热闹迅速退场,留下的只有亏损、质疑与“这东西不行”的集体结论。

第四阶段叫稳步爬升的光明期。真正的建设者在沉默中把技术打磨成可用、可规模化、可交付的方案,行业标准开始形成,客户开始从尝鲜转向采购,增长不再靠吆喝,而靠复购与口碑。

第五阶段才是实质生产的高原期。此阶段技术不再被称为“新”,而是成为基础设施、行业默认选项,利润从投机性的溢价回归到效率与规模的回报。

把这条曲线放回“该不该投”的问题里,你会发现答案往往不是投或不投,而是此刻投什么角色。当一个项目被炒得火热、人人都能讲两句的时候,它很可能正处在过高期望的峰值附近。这个阶段最大的风险并不是技术本身,而是价格和预期被同时抬高。你承担的不是不确定性,而是被热度提前透支的确定性。紧接着的低谷期,才会把讲得漂亮的人与做得扎实的人分开。泡沫退去,叙事崩塌,留下能活下来的,才更接近可持续的商业。

也正因为如此,更适合中小投资者的窗口不是峰值,而是低谷之后。低谷期并不浪漫,它充满否定、嘲笑与“没人再提这件事”。但它有一个关键优势,就是估值回归、竞争者减少、行业开始用交付与成本说话。

等到光明期出现,机会不再靠胆子,而靠认知挣钱。谁能识别真实需求,谁能抓住可复制的落地场景,谁能在冷静的供需关系里找到利润结构,把新概念变成新现金流。

所以,当你想问“要不要投一个新领域”时,不妨把问题换成更专业的问法——它在曲线的哪一段?现在的热度来自产品进展,还是来自叙事放大?如果下一段必然是低谷,你有没有能力扛过那段时间的沉默与波动?

商业不仅拼勇敢,更要拼耐心、拼节奏、拼对人性与周期的敬畏。

小注

此篇所录,出自所著《新商业思维》(第三辑)。并于原稿之上,多有略微删润,以增益其义。套书共六辑,洋洋洒洒百万余言,以“短阅读,长思考”为成文原则,广涉商界诸般思维,常有洞见。然书成之后,阅者寥寥。虽或有读者妄语曰:“读此六卷,世间再无新思维;纵有新意,亦不过换汤而已。”此言或讥或赞,不可尽信。然有友人劝曰:“观点思维若不传,终将珠玉蒙尘,实为可叹。”余闻此,颇感其言有理。且其已久无再版,市井难寻,欲购亦不可得。故此立志,将以数载光阴,择时细述,陆续刊布。惟愿诸君偶有所得,一言半句,能启思路,便不负笔墨一场。