咨询电话:400-007-9000,13501208501(马老师)

精品银行如何通过产品创新增强

发布时间:2013-06-13 13:35 文章来源:《洞察》第二十三期 作者:李洪涛 曹永丁 孙 点击:次

文 李洪涛 曹永丁 孙世伟

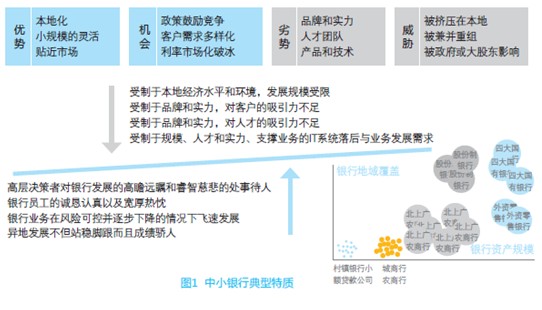

一、我国银行业同质化现象严重

(一)研发能力不足,产品同质化

目前我国商业银行在金融创新中常常处于被动模仿的地位,缺乏利用金融创新来创造利润、占领市场的主动权。大多数商业银行的产品品种一直停留在起步阶段的水平上,与国外商业银行相比仍存在很大差距。我国商业银行产品创新水平差集中体现在产品品种单一、产品科技含量不高和产品创新能力弱等方面。

(二)目标市场不明,营销同质化

国内各家商业银行不能有效进行市场细分,目标客户不明。大家或者进行全方位无差别营销,没有重点。现在很多人都有多张银行卡,并不是他们需要,而是各家银行营销人员推销的,事实上只要有一张卡就能满足使用,多余的卡就只好“休息”了;或者盯住一个大户、一个行业一哄而上,不惜成本“拼消耗”、“垒大户”。很多大行业、大企业都有多家银行户头,这也是银行营销公关的结果。各家银行不能各得其所,有序竞争。

(三)观念创新不够,服务同质化

在服务上主要满足于核算操作,满足于为客户办理所需业务。优质服务也大多数是站立服务、微笑服务、快捷服务等一般化和低层次的服务。引导服务、延伸服务、个性化服务不够,服务层次不深,特色不强,附加值不高。

(四)品牌意识不强,形象同质化

品牌就是企业独特的竞争力。品牌是企业的脸,它决定着消费者是否在第一时间对你的产品一见钟情,品牌也是企业的战旗, 是企业的灵魂所在。随着知识经济的到来, 以及全球经济的一体化,市场运营的主体已经由“企业”让位于“品牌”。品牌是一个企业的象征,是企业通行市场、通行世界的语言。各家商业银行在形象设计上,在服务方式上,在营销理念上,看不出品牌优势和业务特点,选择哪一家都差不多。

二、中小银行不具备完全金融创新的能力

【以上资料均属节选、详文请阅览印刷制品】